鉴于通胀压力不断加剧,一旦经济陷入衰退元富证券,收益率曲线可能会出现显著陡峭化。

由于关税政策正在颠覆当前的经济常态,“衰退幽灵”将在整个夏季,甚至更长时间内持续伴随我们。

根据最新的 MLIV Pulse 调查,市场对衰退的预期正在逐步形成共识——有 86% 的受访者 认为今年经济衰退“可能”或“必然”会发生。

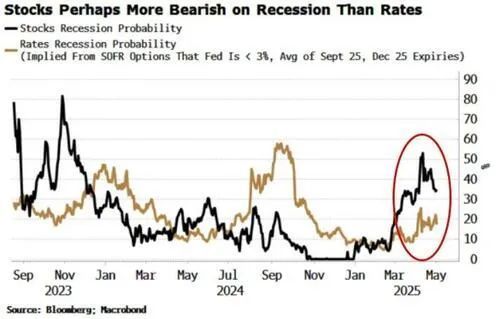

从市场表现来看,股票市场似乎已经朝着这个方向倾斜,其对衰退的预期程度甚至高于利率市场(详细解释如下)。

目前 标普指数隐含的衰退概率约为 34%,高于利率市场隐含的 18%。

估算利率市场的衰退概率相对容易,因为我们可以做出一个较为合理的假设:如果经济衰退即将到来元富证券,美联储将会降息至3%以下。我在这里以 9月和12月到期的SOFR期权 为基础,取其平均值进行计算。

然后,我们就可以从 SOFR期权市场 推导出市场对该情形的概率定价。

相比之下,推导股票市场的概率就更棘手一些。因为没有一个明确的价格水平可以被认定为“衰退下的标普水平”。因此,我使用的方法是:回顾以往“软着陆”和“硬着陆”期间,标普指数的高低区间,然后将当前标普的位置与这个区间进行比较。

在这个模型中:

区间顶部 = 100% 软着陆概率;

区间底部 = 100% 衰退概率。

若直接使用标普期权数据来推算概率,并假设“经济衰退”意味着标普在9月底前跌破5000点,那么得出的隐含概率为 约14%。

在4月初,随着隐含波动率的回落,这一估算值从之前的高位明显下降,与区间比较法估算的结果也逐渐背离。

然而,如果衰退真的即将来临,也不排除一种可能:股市已经提前触底,并在9月底之前反弹至5000点以上。因此,这一切都并不简单明了。

但说“若衰退成为市场主基调,利率市场可能比股市反应更剧烈”,并不过于夸张。

这也意味着收益率曲线可能出现幅度异常的大变动。

正如我们已经看到的那样,国债市场对关税引发的通胀风险仍然高度敏感,这意味着即使经济衰退到来元富证券,长期收益率的下降幅度也可能低于普遍预期。

联丰优配提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯